原文作者:Santisa, 加密 KOL

原文编译:Felix, PANews

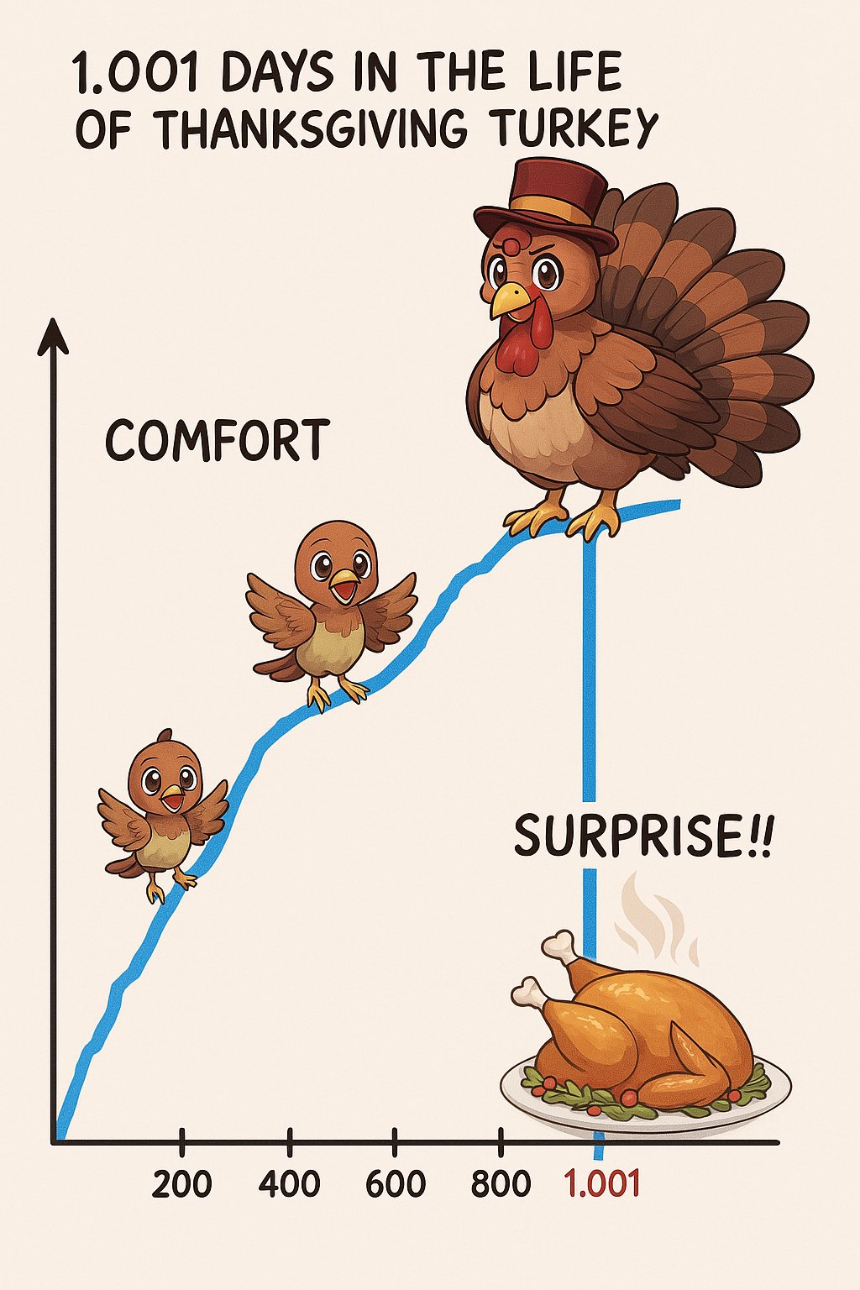

在深入探讨本文内容之前,先来看一则故事(也许更贴近现实)。

一份“无止境”的关税清单被公布。随后市场崩溃,山寨币崩盘。

您的低风险“矿场”收益率从 30% 骤降至接近国库券(注:T-bill,政府发行的短期债务证券)水平。

这显然不是您所能接受的。原本计划用 30 万美元退休,每年通过“挖矿”获得 9 万美元收益。因此,您需要更高的收益率。

于是,您开始沿着风险曲线向下探寻,追逐看似诱人的收益率,仿佛市场会特别青睐自己。

您将蓝筹项目换成不知名的新项目;通过将资产部署到高风险的新固定期限协议或 AMM 中来提高收益,甚至暗自得意。

几周后,您开始质疑自己当初为何如此规避风险。这似乎是一种“安全可靠”的赚钱方式。

然而,意外很快来临。

您曾将毕生积蓄托付给托管、杠杆、L2 包装的超流动性基础交易项目崩溃,现在您的 PT-shitUSD-27 AU G20 25 损失了 70% 。您只得到了一些既得的治理代币,而几个月后这个项目被彻底放弃。

您曾将毕生积蓄托付给托管、杠杆、L2 包装的超流动性基础交易项目崩溃,现在您的 PT-shitUSD-27 AU G20 25 损失了 70% 。您只得到了一些既得的治理代币,而几个月后这个项目被彻底放弃。

尽管这个故事略显夸张,但它反映了熊市收益率被压缩时反复上演的现实。基于此,本文将尝试提供一份在收益熊市中生存的实用手册。

当市场崩溃时,人们往往会加大风险以弥补收益差额,同时忽视这些决策可能带来的潜在成本。

市场中性投资者本质上也是投机者,他们的优势在于寻找未调整的利率。与定向交易者不同,这些投机者通常面临两种结果:要么每天赚一点,要么一下子亏损一大笔。

个人认为,加密市场的中性利率在上涨过程中往往严重失调,提供高于其真实风险的 alpha,但在下跌过程中则相反,在承担大量风险的同时,回报却低于无风险利率(RFR)。

显然,有时需要冒险,有时需要规避风险。看不到这一点的人很可能成为别人的“感恩节大餐”。

例如,在撰写本文时,AAVE 的 USDC 收益率为 2.7% ,sUSDS 收益率为 4.5% 。

AAVE USDC 承担 60% 的 RFR,同时承受智能合约、预言机、托管和金融风险。

来源

Maker 在承担智能合约、托管以及对较高风险项目积极投资的风险同时,承担高于 RFR 25 个基点的费用。

来源

在分析 DeFi 市场中性投资的利率时,您需要考虑以下因素:

托管风险

财务风险

智能合约风险

无风险利率

您可以为每种风险分配一个年度风险百分比,再添加 RFR,从而得出每个投资机会所需的“风险调整回报”。高于该利率的被视为阿尔法,低于该利率的则不属于阿尔法。

不久前计算了 Maker 调整风险所需的回报率,得出 9.56% 的公平补偿。

目前 Maker 的利率约为 4.5% 。

AAVE 和 Maker 都持有次级资本(约占总存款的 1% ),但即使有大量保险,低于 RFR 的收益率也不应被存款人接受。

在 Blackroll T-bills 和受监管的链上发行人时代,这种现象是惰性、丢失密钥和愚蠢资金的结果。

那么应该怎么办?这取决于您的资金规模。

如果您的投资组合规模较小(低于 500 万美元),仍有颇具吸引力的选择。检查所有链部署中较安全的协议;他们通常会对一些 TVL 较低的鲜为人知的链提供激励,或者在高收益、低流动性的永续合约上进行一些基础交易。

如果您拥有大笔资金(超过 2000 万美元):

购买短期国库券并静观其变。有利的市场环境最终会回归。您还可以搜索场外交易;不少项目仍在四处寻找 TVL,并愿意大幅稀释其持有者。

如果您有 LP,请让他们了解这一点,甚至让他们退出。链上国库券仍然低于真实交易。不要被未调整的风险收益冲昏头脑。好机会显而易见。保持简单,避免贪婪。您应该长期留在这里,妥善管理您的风险收益;如果没有,市场会为您解决。